TrendForce 最新調查,2025 年第三季全球電視出貨量僅約 4,975 萬台,季增 6%、年減 4.9%,為歷年同期首度跌破 5,000 萬台。主因在消費者購買週期延長、關稅造成需求提前效應,以及中國補貼政策效益逐漸消退,導致整體市場規模萎縮。

第四季歐美市場進入促銷高峰,中國亦開始雙11、雙12備貨潮,兩大中國品牌將做最後銷售衝刺,估第四季全球出貨量季增7.3%,達5,321萬台。

2025年美國市場儘管面臨關稅的不確定性,但影響有限,惟下半年隨中國補貼紅利逐步散去,全年全球電視出貨量為1億9,559萬台,年減1.2%。

海信第三季出貨重返全球第二

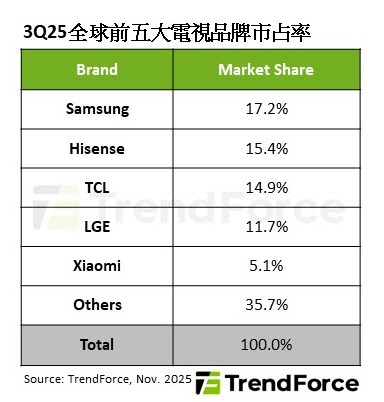

觀察第三季品牌出貨表現,前五大業者依序為三星、海信、TCL、LGE與小米,合計市占率達64.3%。海信下半年起由守轉攻,內外銷皆以低價搶市,成功推升第三季出貨量達766萬台、季增9.7%,重回全球第二,市占率也提升至15.4%,創歷年同期新高。

大尺寸電視滲透率提升,60吋以上首度破28%

全球電視市場尺寸結構持續放大, 加上中國補貼推升大尺寸需求,2025年60吋以上電視出貨占比首度達28.2%。尺寸分布,三星與海信分別以26%與22%市占率主導65吋與75吋市場;海信與TCL則借力補貼政策,85 / 86吋段位各占近25%市占。此外,TCL憑藉集團面板垂直整合優勢,奪下98吋市場龍頭,海信則以近半市占穩居100吋市場冠軍。

雖然三星整體出貨量受中小尺寸產品收斂,以及中國品牌強勢競爭而連年下滑,但在60吋以上尺寸段仍保有穩定優勢,市占率達22%。今年整體65吋出貨量仍較70吋以上多約12個百分點,顯示中高階大尺寸仍是主流需求。

TrendForce指出,中國補貼紅利逐步退場,大尺寸電視成長力顯著降溫。今年65吋出貨量幾乎停滯、 75吋成長率僅剩13%,僅達去年一半;85 / 86吋、 98吋與100吋等超大尺寸亦呈相同趨勢。這反映品牌銷售策略重心正從「尺寸放大」轉向「產品升級」,未來市場將聚焦如何以RGB Mini LED、高更新率、AI智慧影音整合等高階規格達成差異化,以提升產品價值。

(首圖來源:shutterstock)